Причини проведення аудиторського дослідження

Проведення даного аудиторського дослідження викликано суспільним занепокоєнням щодо нестримного зростання ціни на хліб та хлібобулочні вироби. Адже хліб є стратегічним продуктом харчової галузі України і основним показником «кошика споживача» — стандартного набору товарів та послуг масового вживання середнього споживача в конкретній країні в певний час.

Хліб – це ціла група основних продуктів, які виробляються шляхом випічки або смаження. Хлібобулочні вироби – харчовий продукт, який випікається з борошна, дріжджів, солі, води та додаткової сировини. До хлібобулочних виробів належать: хліб, булочні вироби, дрібноштучні булочні вироби, здобні хлібобулочні вироби, хлібобулочні вироби зниженої вологості, дієтичні хлібобулочні вироби та національні види хлібобулочних виробів.

Українці здавна споживали та шанували хліб, з ним пов’язано безліч національних традицій і звичаїв. Звідси і особливе значення хлібопекарської галузі - однієї з провідних галузей харчової промисловості України, призначенням якої є безперебійне забезпечення виробництва хлібобулочних та інших борошняних виробів в обсягах, які відповідають нормам державної продовольчої безпеки.

Для досягнення поставлених завдань, фахівцями ГО «Публічний аудит» було обрано ринок хлібобулочних виробів міста Києва та Київської області - як найбільш масштабного та динамічно зростаючого.

При проведенні дослідження використовувалась офіційна інформація з сайтів: Мінагрополітики (http://minagro.gov.ua), Державної інспекції України з контролю за цінами (http://dci.gov.ua), Державної служби статистики України (http://ukrstat.gov.ua), Агентства з розвитку інфраструктури фондового ринку України (http://smida.gov.ua), ПАТ «Київхліб» (http://kyivhlib.com.ua), ТОВ «Комбінат хлібопечення «Кулиничі» (http://www.kulinichi.com), ВАТ «Холдингова компанія «Хлібні інвестиції» (http://hlebinvest.com.ua) та інших.

Дослідження розподілу хлібобулочного ринку між основними гравцями

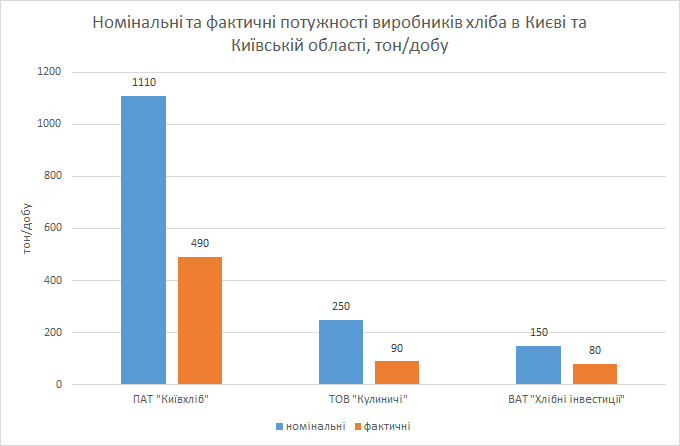

На сьогоднішній день ринок хліба в Києві і Київській області розділяють між собою три основні виробники:

Публічне акціонерне товариство «Київхліб» (ТМ «Київхліб») засновано відповідно до наказу Фонду державного майна України від 19.06.2024 шляхом перетворення державного підприємства «Київхлiбпром» у відкрите акціонерне товариство. До складу ПАТ «Київхліб» входить 5 виробничих цехів у столиці, а також 5 хлібозаводів в Київській області - в містах: Бровари, Макарів, Сквира, Біла Церква і Фастів. Штат працівників налічує близько 4 тисяч осіб. ПАТ «Київхліб» до 2012 року було єдиним виробником Києва і області з потужністю у 1100 тон/добу. Сьогодні підприємство випікає 490 тон хлібобулочних виробів на день.

В квітні 2012 відбулось відкриття потужностей ТОВ «Перший Столичний хлібозавод» (ТМ «ЦарХліб») у селі Нові Петрівці Київської області. Завод є підприємством ВАТ «Холдингова компанія «Хлібні інвестиції», до складу якого входить сім підприємств Київської, Житомирської, Волинської та інших областей України. ТОВ «Перший Столичний хлібозавод» розрахований на виробництво 150 тон хлібобулочних виробів на добу і випускає майже 23% від загального виробництва холдингу. Штат працівників становить близько 500 осіб. Обсяг інвестицій склав 15 млн. доларів США. На сьогоднішній день потужність заводу становить близько 80 тон на добу.

У жовтні 2012 на Київському ринку пекарів з’явився ще один конкурент - ТОВ «Українсько-словенське спільне підприємство «Київський обласний хлібопекарський комплекс» (ТМ «Кулиничі»), яке є філією ТОВ «Комбінат хлібопечення «Кулиничі», з номінальними потужностями випуску хлібобулочної продукції 250 тон на добу. ТМ «Кулиничі» була створена у 1996 році на Сході України і включає в себе 6 спеціалізованих хлібопекарських комплексів в Харківській, Київській, Полтавській областях та АР Крим. Потужність заводу на сьогодні складає майже 90 тон хлібобулочних виробів на добу.

Таким чином, можна побачити, що у монополіста з’явилася «жива» конкуренція, яка, з економічної точки зору, мала б знизити ціну, тримати її на реальному рівні і підвищити якість продукції на ринку хлібобулочних виробів, проте все відбувається абсолютно навпаки.

Аналіз ціноутворення

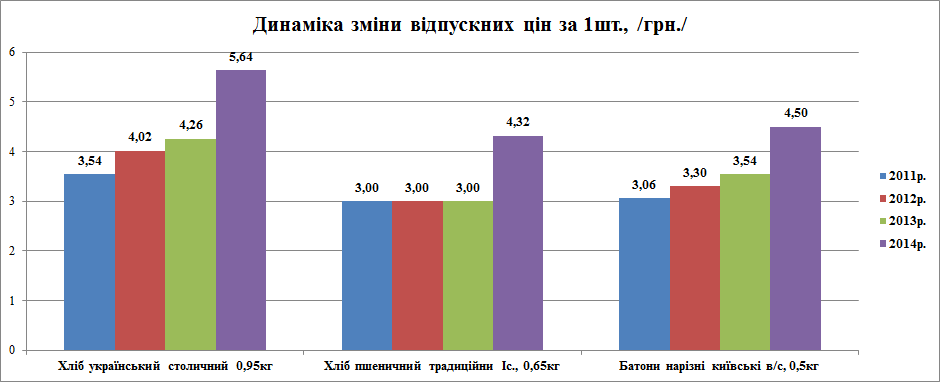

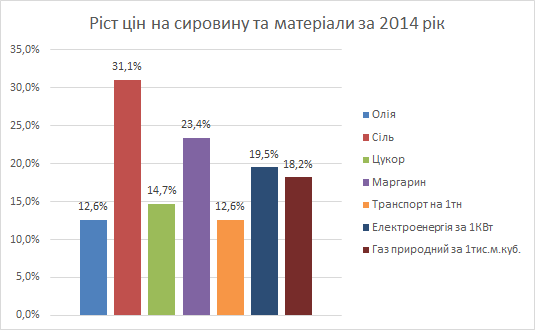

Відповідно до даних Державної інспекції України з контролю за цінами станом на 30.09.2024 на підприємствах торгівлі середня роздрібна ціна по Україні на три основні види хліба, які мають найвищий інтерес серед споживачів, зросла на 17,6% (0,95 грн./кг) по відношенню до ціни на кінець 2013 року.

Проте, за даними, оприлюдненими ПАТ «Київхліб», ситуація на ринку хлібобулочних виробів виглядає значно інакше:

Фактично, тільки за 2014 рік ціни на хліб зросли більше ніж на 30% по відношенню до 2013 року.

Міністерство аграрної політики та продовольства України пояснює ситуацію об’єктивними факторами, такими як: неоголошена війна, подорожчання ціни на газ, падіння курсу гривні та підвищення цін на пальне. За таких обставин ціни на хліб не можуть залишатися на одному місці, повідомляють у відомстві.

За даними ПАТ «Київхліб», основними ціноутворюючими статтями в структурі собівартості хліба є: борошно (43%), інша сировина (5%), паливо (4%), загальновиробничі витрати (7%), електроенергія (1%), заробітна плата основних робітників з нарахуваннями (5%), адміністративні витрати (7%), фінансові витрати (1%), витрати на збут (27%).

Крім того, важливу роль в собівартості продукції відіграють: потужність виробництва, конкуренція, ринок збуту та сучасність технічного оснащення.

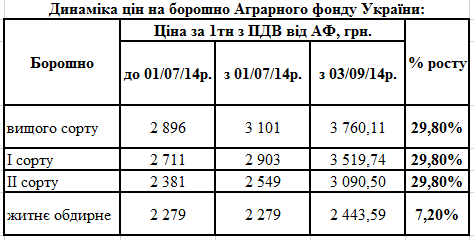

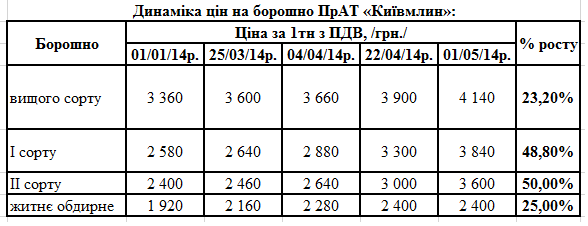

Розпочати слід з найбільшої ціноутворюючої статті, тобто борошна. Експерти зазначають, що наявні державні зернові запаси дозволяють борошномельним підприємствам переробляти його ще протягом двох років. А відповідно до Порядку постачання та використання борошна, виробленого із зерна державного інтервенційного фонду, затвердженого Постановою Кабінету Міністрів України від 27 грудня 2008 року № 1128, Аграрний фонд* (далі – АФ) має продавати борошно хлібопекарським підприємствам за минулорічними цінами закупівлі зерна і таким чином утримувати вартість хлібобулочних виробів.

Але із даних, наведених вище, ми бачимо, що це не відбувається і ось чому: спершу, 01.07.2024 АФ підняв ціни на борошно на 7 відсотків, а пізніше, Постановою Кабінету Міністрів України від 27 серпня 2014 року № 381 внесені зміни до попереднього рішення в частині формулювання рецептури хліба. Це означає, що раніше борошно, закуплене у АФ, можна було використовувати на хлібобулочні вироби, які користуються найбільшим споживчим попитом в регіоні і випікаються за складною рецептурою.

*Аграрний фонд — державна спеціалізована бюджетна установа, уповноважена Кабінетом Міністрів України провадити цінову політику в агропромисловій галузі економіки України. Утворений відповідно до норм Закону України «Про державну підтримку сільського господарства». Займає важливе місце у підтримці рівноваги на ринку сільськогосподарської продукції. Має за кінцеву мету сприяння задоволенню потреб населення і забезпеченню продовольчої незалежності України, запобігання ускладненням та необґрунтованому зростанню цін на ринках об’єктів державного цінового регулювання.

Відтепер асортиментний перелік звужено лише до хліба, що виробляється за простою рецептурою (без додавання цукру, жиру та інших наповнювачів), рентабельність якого складає мінус 40 відсотків, а попитом він майже не користується. Останньою краплею для пекарів стало чергове підвищення ціни на борошно від АФ на 22,7% з 03.09.2024 року.

В результаті таких змін закупівля борошна у АФ хлібопекарними заводами майже повністю припинилась, так як вартість стала близька до середньоринкової, з урахуванням попередньої оплати, низької якості та витрат на доставку.

Додатково оплачується вартість доставки (200грн./тн.)

Такі дії АФ пояснюються виконанням рішення Уряду щодо наповнення спеціального фонду Державного бюджету. В результаті, на сьогоднішній день Аграрним фондом здійснюється реалізація зерна на аграрному ринку за середньозваженими цінами цього року замість того, щоб надавати виробникам хлібобулочних виробів борошно з зерна, купленого за минулорічними цінами та контролювати рівень цін на хліб, відповідно до мети свого створення.

За підрахунками експертів, вплив природних (економічних) чинників, таких як: падіння курсу гривні на валютному ринку, ріст цін на пальне, газ та електроенергію на ціну хлібобулочних виробів складає 13-15 відсотків.

Крім того, відшкодування підприємствам різниці між діючим розміром ціни на хліб та розміром економічно обґрунтованих витрат на його виробництво за рахунок коштів відповідних бюджетів, як це передбачено ст. 9 Закону України «Про ціни і ціноутворення» від 21 червня 2012 року, не здійснюється.

Таким чином, в сучасній скрутній ситуації, тільки за 8 місяців 2014 року ціни на хлібобулочну продукцію зросли на 30 відсотків. Якщо з 15 відсотками підвищення ще можна погодитись, тому що і справді є певні причини: падіння гривні, зростання вартості енергоносіїв, транспортних витрат; то, на думку ГО «Публічний аудит», другої частини (15%) подорожчання можна було взагалі уникнути. Це ті наслідки, що з’явилися за результатами роботи Уряду та АФ, які переклали прогалини в Державному бюджеті на плечі самих незахищених верств населення шляхом підняття ціни на хліб майже на одну гривню. Цей крок є надзвичайно болючим для соціально вразливого населення, яке складають пенсіонери, безробітні та малоймущі.

Вплив конкуренції на ціноутворення хлібобулочної продукції

За даними Державної служби статистики України, у 2013 році в Україні було вироблено 1560 тис. тон хліба та хлібобулочних виробів, що становить близько 34 кілограми на 1 особу в рік або майже 94 грами на добу.

Разом з тим, мінімальний споживчий кошик, затверджений Постановою Кабінету Міністрів України від 14.04.2025 № 656 «Про затвердження наборів продуктів харчування, наборів непродовольчих товарів та наборів послуг для основних соціальних і демографічних груп населення», передбачає споживання хліба та хлібобулочних виробів на 1 особу в кількості 101 кілограма на рік або 277 грам на добу. Виходячи з мінімальної норми, фактичне споживання хліба та хлібобулочних виробів населенням України становить 4594 тис. тон в рік.

Враховуючи, що в усіх регіонах попит на хлібобулочні вироби задовольняється в повній мірі, можна зробити припущення, що лише 34% хліба виробляється промисловими хлібозаводами, а 66% обсягів виробництва залишаються поза статистичною звітністю. Тобто 3034 тис. тон хлібобулочної продукції, а це більше 24 млрд. грн., виготовляється «в тіні», відповідно податки від такої діяльності не надходять до Державного та місцевих бюджетів. Об’єднання підприємств хлібопекарної промисловості «Укрхлібпром» таку ситуацію пояснює тим, що суб’єкти господарювання (міні-пекарні, супермаркети та заводи) або не звітують про обсяги, або приховують реальні показники виробництва.

Така неконтрольована ситуація на ринку хліба негативно впливає на існування та розвиток підприємств-платників податків.

ГО «Публічний аудит» вирішено дослідити існуючу конкуренцію на хлібобулочному ринку Києва та області на прикладі двох найбільших виробників: ТМ «Київхліб» та ТМ «Кулиничі», шляхом аналізу результатів їх фінансової діяльності за 2013 рік.

Відповідно до офіційної інформації, обсяг виробництва хлібобулочних виробів ТМ «Київхліб» становить 490 тон на добу (178850 на рік), а ТМ «Кулиничі» - 90 тон на добу (32850 на рік). Отже за цими показниками є співвідношення між конкурентами як 5 до 1 (5:1).

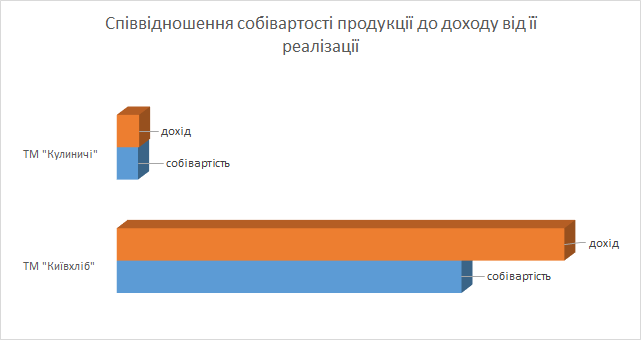

Так, відповідно до фінансової звітності, чистий дохід ТМ «Київхліб» становить 1886,5 млн. грн., а ТМ «Кулиничі» - 94,2 млн. грн., а це вже співвідношення майже 20:1. Якщо поділити дохід ТМ «Київхліб» на обсяг виробництва, отримаємо середню вартість продукції - 10,5 тис. грн./тн., або 5,3 грн. за півкілограмовий виріб (наприклад, батон). В свою чергу, у випадку ТМ «Кулиничі», середня вартість продукції становить 2,9 тис. грн./тн., а одного виробу – 1,4 грн. відповідно. Спеціалісти ГО «Публічний аудит» не знайшли можливість купити хоча б якусь аналогічну продукцію ТМ «Кулиничі» за ціною 1,4 грн. Ціна ж товару ТМ «Київхліб» вбачається реальною, що дає підстави брати її за умовну розрахункову одиницю.

А тепер, помножимо середню вартість продукції ТМ «Київхліб» (10,5 тис. грн./тн.) на річний обсяг виробництва ТМ «Кулиничі» і отримаємо показник доходу 344,9 млн. грн., замість офіційно показаних 94,2 млн. гривень. Ці показники доходу ТМ «Кулиничі», не зазначені в податковій звітності, а отримані шляхом простих арифметичних дій, вбачаються більш реальними.

Наступним показником є собівартість реалізованої продукції, яка за звітністю ТМ «Київхліб» дорівнює 1452,6 млн. грн., а ТМ «Кулиничі» - майже 90 млн. грн., отже їх співвідношення становить 16:1. Тоді викликають дивування показники чистого прибутку: 20,4 млн. грн. (ТМ «Київхліб») і 22 тис. грн. (ТМ «Кулиничі»), які у співвідношенні виглядають як 927:1. Тобто ТМ «Кулиничі», маючи обсяги виробництва у 5 разів менші за обсяги ТМ «Київхліб», отримують чистого прибутку у 927 разів менше!

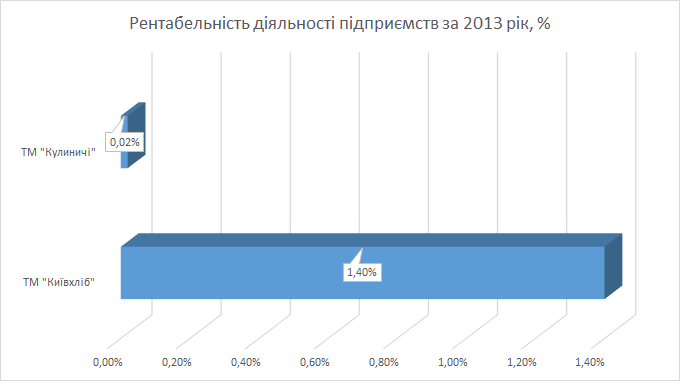

До найважливіших економічних категорій, які характеризують ефективність діяльності підприємств, відносять рентабельність. Вона означає дохідність, прибутковість підприємства і визначається за формулою:

Рентабельність (%) = чистий прибуток / собівартість продукції * 100

Проведені розрахунки показали, що рентабельність діяльності ТМ «Київхліб» (20,4 млн. грн. / 1452,6 млн. грн. * 100) складає 1,4%, а ТМ «Кулиничі» (22 тис. грн. / 90 млн. грн., * 100) становить 0,02 відсотки.

Такі «вражаючі» дані свідчать про те, що з кожної вкладеної гривні, ТМ «Київхліб» отримує чистий прибуток у розмірі 1,4 копійки, а ТМ «Кулиничі» 0,02 копійки відповідно.

У випадку з першим підприємством, низький показник можна обґрунтувати появою конкурентів, спадом виробництва та більш застарілим обладнанням. Адже, як ТМ «Кулиничі», маючи найсучасніше оснащення, може бути у 70 разів менш рентабельною, ніж ТМ «Київхліб», залишається незрозумілим.

Питома вага собівартості продукції ТМ «Київхліб» становить 77% загального обсягу доходу від реалізації, а ТМ «Кулиничі» - більше 95 відсотків.

Тобто, ТМ «Кулиничі», яка у 2012 році збудувала у Київській області завод із найсучаснішим європейським обладнанням, витрачає під час виробництва власної продукції на 18% більше, ніж підприємство з обладнанням 90-х років.

Запит ГО «Публічний аудит» щодо отримання публічної інформації, ТОВ «Комбінат хлібопечення «Кулиничі» проігнорувало.

Відповідно до отриманих даних, ТМ «Київхліб» за 2013 рік було сплачено податку на прибуток в розмірі 13,5 млн. грн., в той час як ТМ «Кулиничі» не сплатило жодної копійки вказаного податку (за даними звіту про фінансову діяльність підприємства).

Не менше вражає аналіз структури витрат на оплату праці цих двох підприємств. На виробництві ТМ «Київхліб» працює 4 тис. робітників, а на ТМ «Кулиничі» - близько 500 чоловік (враховуючи сучасність технологічного оснащення заводу), що у 8 разів менше (8:1). Проте, витрати на оплату праці дорівнюють 258,7 млн. грн. (ТМ «Київхліб») і 2,4 млн. грн. (ТМ «Кулиничі»), співвідношення яких становить 108:1, а відрахувань на соціальні заходи‑199:1. Отже, якщо поділити витрати на оплату праці вказаних підприємств на кількість працівників, то отримаємо вражаючі показники щодо середнього рівня з/п:

Таким чином, маючи лише п’ятикратну перевагу в об’ємі ринку і реалізації хліба, ТМ «Київхліб» платить у 20 разів більше податків, у 108 разів більше коштів на оплату праці та у 199 разів більше соціальних виплат. Такі неприродні перекоси повинні стати об’єктом прискіпливого вивчення відповідних державних установ: прокуратури, Державної фіскальної служби України, міліції тощо.

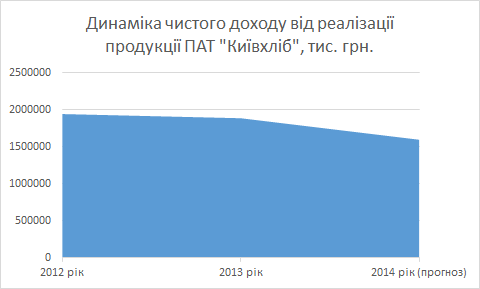

Отже, через появу на ринку хлібобулочних виробів нового заводу ТМ «Кулиничі», колишній монополіст «Київхліб» протягом року отримав зменшення обсягів виробництва, результатом чого стали:

- закриття двох хлібобулочних цехів;

- скорочення штату працівників на 1097 чоловік;

- зменшення виробництва хлібобулочних виробів до 204,5 тис. тон за 2013 рік (на 41 тис. тон менше, в порівнянні з 2012 роком);

- втрати від реалізації товарної продукції на суму 212,7 млн. грн.;

- близько 40 млн. грн. недонадходжень до Державного бюджету;

- втрата понад 9 млн. грн. чистого прибутку підприємства.

Отже, недобросовісна конкуренція та тіньовий ринок виробництва хліба, призвели до того, що одне із основних, стратегічних і бюджетонаповнюючих підприємств Києва тільки за 8 місяців 2014 року отримало чистий збиток на суму близько 20 млн. грн.

Загальні втрати Бюджету країни від наявності тіньового ринку хлібобулочних виробів та недобросовісної конкуренції виробників складають щонайменше 2,4 млрд. грн. на рік.

Крім того, неконтрольований показник, який складає понад 60% загального обсягу ринку хлібопродуктів, є прямою підставою для підвищення ціни на хліб, адже зменшення обсягів реалізації великими виробниками прямопропорційно впливає на собівартість продукції. Тобто, чим більше товарів виробляється без контролю держави, тим вища собівартість продукції офіційних виробників.

ВИСНОВКИ

За складних сучасних умов ціна на стратегічний продукт харчової галузі України є дуже вразливою.

На підвищення вартості хліба вплинули три основні чинники:

перший – це, нажаль, дії держави, в особі Аграрного фонду, який тільки за три останні місяці підняв на 30% відпускну ціну на борошно (основної ціноутворюючої складової собівартості хліба) та майже повністю скоротив поставки дешевого борошна виробникам. Крім того, відшкодування підприємствам витрат на виробництво соціального хліба за рахунок коштів відповідних бюджетів не здійснюється;

другий – макроекономічні тренди (падіння національної валюти, зріст цін на газ і нафту) та неминучість їх впливу на економіку країни. Реальний вплив таких чинників на собівартість ціни хліба оцінюється в 13-15 відсотків;

третій – тіньове виробництво та недобросовісна конкуренція, за рахунок яких Державний бюджет недоотримує щонайменше 2,4 млрд. грн. податків на рік.

Підсумовуючи, ГО «Публічний аудит» відповідним державним установам РЕКОМЕНДУЄ:

- терміново провести повний аналіз всіх гравців ринку (включаючи тіньових виробників), їх звітування перед ДФС України та Державною службою статистики України, а також дотримання ними всіх передбачених нормативними актами України вимог;

- послабити контроль за ціноутворенням, шляхом внесення змін до ч. 12 Постанови КМУ від 25 грудня 1996 року № 1548, спрямувавши підприємства на природну конкуренцію, дистанційно контролюючи її прозорість;

- ініціювати відміну Постанови КМУ від 27 серпня 2014 року № 381 та відновлення поставок від АФ борошна для випікання основних видів хліба за минулорічними цінами. Це полегшить фінансовий тиск на виробників, дасть можливість підприємствам провести хоча б часткову модернізацію виробництва, підготуватися до збільшення ціни на борошно у наступних періодах і знизити ціну на основні види хліба на 10-15 відсотків.

- ініціювати внесення змін до ч. 1 ст. 9 Закону України «Про ціни і ціноутворення» від 21 червня 2012 року, щодо запровадження системи компенсаційних виплат у зв’язку із зростанням цін не підприємствам-виробникам, а безпосередньо малозабезпеченим верствам населення.

- передбачити у Державному (місцевому) бюджеті на 2015 рік відповідні кошти для надання адресної дотації малозабезпеченим верствам населення.

ГРОМАДСЬКА ОРГАНІЗАЦІЯ

«ПУБЛІЧНИЙ АУДИТ»